事成财务

回答于 2026-06-17 06:41:02

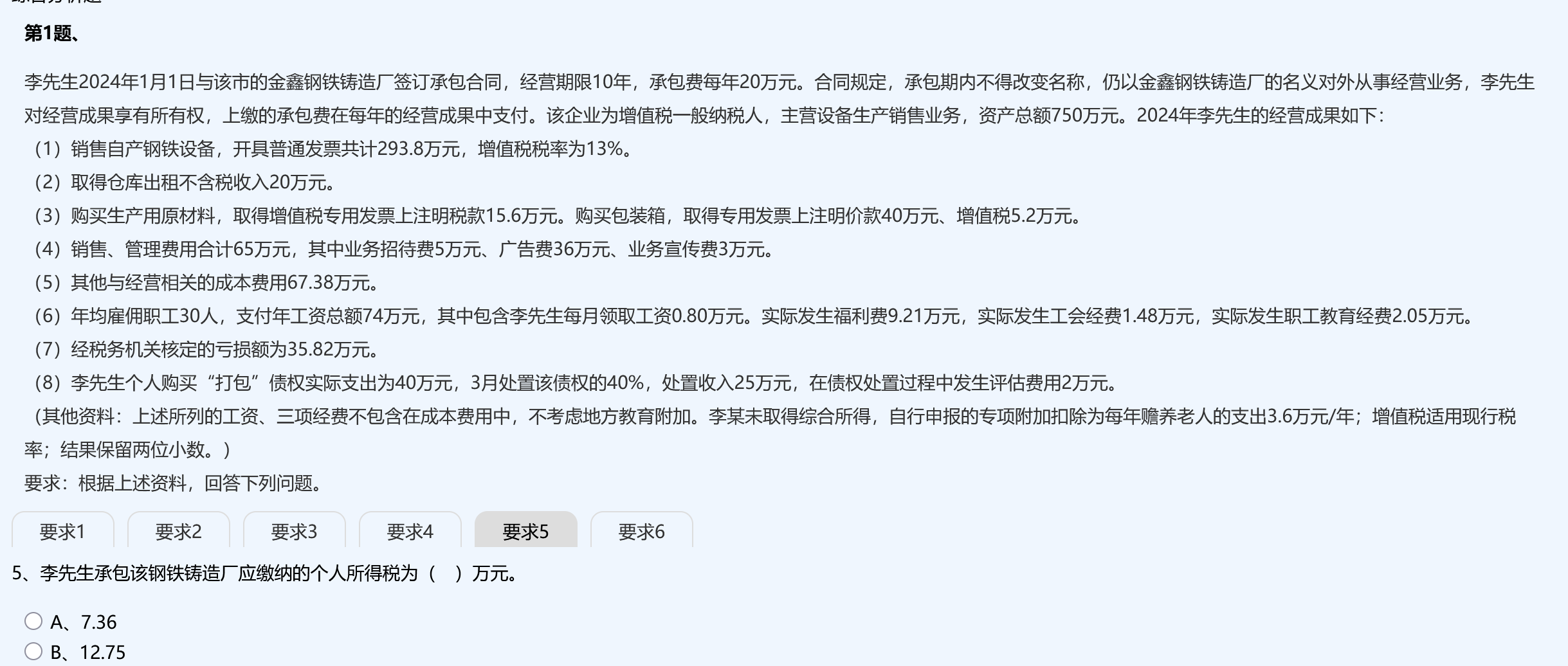

<p>李先生承包钢铁铸造厂,属于个体工商户经营所得,应按“经营所得”缴纳个人所得税。</p><br><p><strong>步骤一:计算应纳税所得额</strong></p><br><ol><br><li><br><p><strong>收入总额</strong>:</p><br><ul><br><li>销售自产设备收入:293.8万元(含税)<br><ul><br><li>含税收入 ÷ (1+13%) = 293.8 ÷ 1.13 ≈ <strong>259.91万元</strong>(不含税)</li><br></ul><br></li><br><li>仓库出租收入:20万元(不含税)</li><br><li>债权处置收入:25万元</li><br><li><br><strong>总收入 = 259.91 + 20 + 25 = 304.91万元</strong><br></li><br></ul><br></li><br><li><br><p><strong>成本费用扣除</strong>:</p><br><ul><br><li>原材料采购:40万元(含税),可抵扣进项税15.6万元 → 成本为40万元</li><br><li>包装箱采购:40万元(含税),可抵扣进项税5.2万元 → 成本为40万元</li><br><li>销售、管理费用:65万元(广告费、招待费等)</li><br><li>其他经营成本:67.38万元</li><br><li>工资支出:74万元(含李先生工资0.8×12=9.6万元)</li><br><li>福利费9.21万元、工会经费1.48万元、教育经费2.05万元(均在限额内,可全额扣除)</li><br><li>年亏损额:35.82万元(可弥补)</li><br><li>债权处置评估费:2万元(可作为费用扣除)</li><br></ul><br><blockquote><br><p>注:以上成本合计为:<br>40(材料)+40(包装)+65(销管)+67.38(其他)+74(工资)+9.21(福利)+1.48(工会)+2.05(教育)+2(评估费)= <strong>351.12万元</strong></p><br></blockquote><br><blockquote><br><p>但注意:<strong>销售收入仅259.91 + 20 = 279.91万元</strong>,而成本已超,且还有35.82万元亏损,需调整。</p><br></blockquote><br><p>实际上,根据税法规定,<strong>企业亏损可以在以后年度弥补</strong>,但此处是经营成果,且题干给出“经税务机关核定的亏损额为35.82万元”,说明该亏损可扣除。</p><br><p>所以总成本 = 上述各项之和 - 不允许扣除项目?</p><br><p>更准确做法:</p><br><p><strong>可税前扣除项目包括</strong>:</p><br><ul><br><li>成本:原材料40 + 包装箱40 = 80万元</li><br><li>费用:销售管理65 + 其他67.38 = 132.38万元</li><br><li>工资74万元(含李工资)</li><br><li>三费:9.21 + 1.48 + 2.05 = 12.74万元</li><br><li>评估费2万元</li><br><li>亏损35.82万元(可弥补)</li><br></ul><br><p>总扣除额 = 80 + 132.38 + 74 + 12.74 + 2 + 35.82 = <strong>337.04万元</strong></p><br><p>收入 = 259.91(设备)+ 20(租赁)+ 25(债权)= <strong>304.91万元</strong></p><br><p>→ 应纳税所得额 = 收入 - 成本费用 = 304.91 - 337.04 = <strong>-32.13万元</strong></p><br><p>这不可能,说明我们理解有误。</p><br></li><br></ol><br><hr /><br><p>重新审视:</p><br><p><strong>关键点</strong>:李先生承包企业,虽然名义是金鑫钢铁铸造厂,但他对经营成果享有所有权,承包费从利润中支付。因此,<strong>其所得属于“经营所得”</strong>,需按个体工商户计税。</p><br><p>但题目说“经营成果如下”,并列出了各项收入和支出,还提到“亏损额为35.82万元”,说明这个亏损是当年的,可以用于抵减应税所得。</p><br><p>但更可能的是:<strong>亏损额是指该企业以往年度的亏损,允许在当期弥补</strong>。</p><br><p>所以我们应这样计算:</p><br><hr /><br><h3>正确解法:</h3><br><h4>(1)营业收入:</h4><br><ul><br><li>销售设备收入:293.8万元(含税)<br><ul><br><li>不含税收入 = 293.8 / (1+13%) = <strong>259.91万元</strong><br></li><br></ul><br></li><br><li>租赁收入:20万元(不含税)</li><br><li>债权处置收入:25万元</li><br></ul><br><p>→ <strong>总收入 = 259.91 + 20 + 25 = 304.91万元</strong></p><br><h4>(2)营业成本与费用:</h4><br><ul><br><li>材料采购:40万元(含税),成本计入40万元</li><br><li>包装箱:40万元(含税),成本40万元</li><br><li>销售管理费:65万元</li><br><li>其他成本:67.38万元</li><br><li>工资:74万元(含李工资)</li><br><li>三费:9.21 + 1.48 + 2.05 = 12.74万元</li><br><li>评估费:2万元</li><br><li>亏损弥补:35.82万元(税前可弥补)</li><br></ul><br><p>→ <strong>总成本费用 = 40+40+65+67.38+74+12.74+2+35.82 = 337.04万元</strong></p><br><p>→ <strong>应纳税所得额 = 304.91 - 337.04 = -32.13万元</strong></p><br><p>这还是负数,不合理。</p><br><p>问题出在哪?</p><br><p>看第(8)项:“李先生个人购买‘打包’债权实际支出40万元……处置收入25万元”</p><br><p>这是<strong>个人投资行为</strong>,不是经营收入!</p><br><p>所以这笔25万元不能计入经营收入!只能作为财产转让所得处理。</p><br><p>而经营收入只有:</p><br><ul><br><li>设备销售:259.91万元</li><br><li>租赁收入:20万元</li><br></ul><br><p>→ 经营收入 = <strong>279.91万元</strong></p><br><p>经营成本:</p><br><ul><br><li>原材料:40万</li><br><li>包装箱:40万</li><br><li>销售管理费:65万</li><br><li>其他成本:67.38万</li><br><li>工资:74万</li><br><li>三费:12.74万</li><br><li>评估费:2万(不能扣除?因为是处置债权产生的,非经营费用)</li><br></ul><br><blockquote><br><p>注意:评估费是处置债权时发生的,属于个人财产转让费用,可在<strong>财产转让所得</strong>中扣除,<strong>不在经营所得中扣除</strong>。</p><br></blockquote><br><p>所以经营成本 = 40+40+65+67.38+74+12.74 = <strong>300.12万元</strong></p><br><p>加上亏损弥补:35.82万元</p><br><p>→ <strong>经营应纳税所得额 = 279.91 - 300.12 - 35.82 = -56.03万元</strong></p><br><p>仍为负,说明亏损大于利润,<strong>应纳税所得额为0</strong></p><br><p>但这与选项不符(A.7.36 B.12.75),说明我们漏了什么。</p><br><hr /><br><h3>关键点:承包经营是否属于“个体工商户”?</h3><br><p>实际上,李先生虽以企业名义经营,但<strong>承包合同约定其对成果享有所有权</strong>,承包费从收益中支付 → 属于<strong>承包经营所得</strong>,应按“经营所得”计税。</p><br><p>但<strong>资产总额750万元</strong>,一般纳税人,说明是企业,但承包人取得经营成果 → 可视为<strong>个体工商户</strong>或<strong>独资企业</strong>性质。</p><br><p>更重要的是:<strong>承包费每年20万元</strong>,应在利润中支付,即税前扣除。</p><br><p>所以,<strong>成本费用中要加上承包费20万元</strong>!</p><br><p>之前没加。</p><br><p>所以,正确计算:</p><br><h4>经营收入:</h4><br><ul><br><li>设备销售:293.8 / 1.13 = <strong>259.91万元</strong><br></li><br><li>租赁收入:20万元</li><br><li>→ 总经营收入 = <strong>279.91万元</strong><br></li><br></ul><br><h4>经营成本与费用:</h4><br><ul><br><li>原材料:40万元</li><br><li>包装箱:40万元</li><br><li>销售管理费:65万元</li><br><li>其他成本:67.38万元</li><br><li>工资:74万元</li><br><li>三费:12.74万元</li><br><li>承包费:20万元(在经营成果中支付,可税前扣除)</li><br><li>亏损弥补:35.82万元(可抵扣)</li><br></ul><br><p>→ 总成本 = 40+40+65+67.38+74+12.74+20+35.82 = <strong>355.04万元</strong></p><br><p>→ 应纳税所得额 = 279.91 - 355.04 =</p><br>

推荐问题

2026-06-18 11:16:10

2026-06-18 08:05:45

2026-06-18 00:27:48

2026-06-17 22:58:46

2026-06-17 22:38:29

")

")

-

头条新闻

关于办理2020年度个人所得税综合所… -

业内新闻

中华人民共和国契税法 -

业内新闻

2020年5月1日至2020年12月31日,小… -

业内新闻

《中华人民共和国城市维护建设税法… -

业内新闻

零基础小白必看的会计知识 -

业内新闻

关于公布2019年全省全口径城镇单位… -

业内新闻

关于不再执行20种商品停止减免税规… -

业内新闻

属于在疫情期间免税的企业,收到增… -

业内新闻

试用期可以不缴社保吗?

我要提问

每个问题请间隔5分钟,未购课仅能提交3次问题

客服热线

客服热线

工作时间

工作时间

微信客服

微信客服

QQ客服

QQ客服